Impuesto sobre el Patrimonio versus Impuesto Temporal de Solidaridad a las Grandes Fortunas, 2023

Impuesto sobre el Patrimonio versus Impuesto Temporal de Solidaridad a las Grandes Fortunas, 2023

¿En plena Campaña de Renta, Patrimonio y ITSGF del 2023? Pues bien, en BDO nos preguntamos ¿qué impacto tienen las modificaciones fiscales autonómicas en el Impuesto sobre el Patrimonio (IP) respecto del Impuesto Temporal de Solidaridad a las Grandes Fortunas (ITSGF)?

¿En plena Campaña de Renta, Patrimonio y ITSGF del 2023? Pues bien, en BDO nos preguntamos ¿qué impacto tienen las modificaciones fiscales autonómicas en el Impuesto sobre el Patrimonio (IP) respecto del Impuesto Temporal de Solidaridad a las Grandes Fortunas (ITSGF)?

Sin embargo, el ITSGF se ha prorrogado en 2024 de forma indefinida (Real Decreto-ley 8/2023, de 27 de diciembre), como por desgracia suele ser habitual en los impuestos a los que el legislador denomina ‘temporales’.

Es un tributo directo, personal y que grava el patrimonio neto de las personas físicas cuando éste supere los 3.000.000 de euros, sin perjuicio del mínimo exento de 700.000 euros, aplicable tanto a sujetos pasivos residentes como a no residentes, una vez solventada la discriminación inicial que excluía a los no residentes de la citada exención. Por tanto, los no residentes que liquidaron el impuesto en 2022 sin aplicarse dicho mínimo exento, pueden solicitar la correspondiente devolución.

La cuota a pagar del IP se deduce de la cuota a pagar del ITSGF, es decir, a mayor IP pagado, menos ITSGF a liquidar.

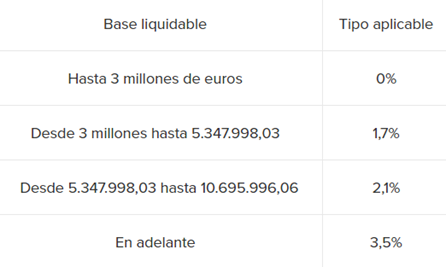

Los tramos impositivos del ITSGF son:

Tras los recursos de inconstitucionalidad interpuestos por las comunidades más afectadas por este Impuesto, en noviembre del 2023 se publicaron las sentencias 149/2023, de 7 de noviembre (Madrid), 170/2023, de 22 de noviembre (Andalucía) y 171/2023, de 22 de noviembre (Galicia), desestimando dichos recursos y avalando la constitucionalidad del Impuesto, sin perjuicio del voto particular de cuatro magistrados.

¿Así pues, qué debemos tener en cuenta para la campaña de Patrimonio y ITSGF del 2023?

Sólo un año después de la creación del ITSGF, los ejecutivos autonómicos han adoptado medidas fiscales con el objetivo de mantener en la Comunidad Autónoma correspondiente la recaudación que, de otra forma, hubiese correspondido liquidar a la Hacienda Estatal por el ITSGF.

Valga decir que, a mi juicio, la creación de impuestos temporales, ya sean prorrogados o no, así como la carrera por la aprobación de nuevos impuestos y/o medidas y cambios legislativos dentro de las competencias de las distintas administraciones no hace más que proporcionar a los contribuyentes y, por supuesto, a los asesores, más inseguridad jurídica, y condenarnos a todos a la espera de pronunciamientos de los tribunales, con todo lo que ello implica.

Por ello, no pocas veces observamos incredulidad en los contribuyentes, sobre todo extranjeros que, atraídos por las bondades de nuestro país, ven en la fiscalidad patrimonial un terreno de arenas movedizas.

En definitiva, resulta evidente que hay que analizar con minuciosidad y de manera individualizada la obligación fiscal de cada contribuyente, según la comunidad autónoma en la que resida.

Dicho esto, sin duda volveremos a hablar del tema en la Campaña de Renta relativa al año 2024.

Parece ser esta una relación de estira y afloja. Veamos:

El ITSGF (Ley 38/2022, de 27 de diciembre) se introdujo de forma temporal (para el 2022 y 2023) por la administración central como reacción a las bonificaciones autonómicas del Impuesto sobre el Patrimonio (en la Comunidad de Madrid, Andalucía y Galicia -parcial-). Pero el ITSGF afectó también a otras comunidades autónomas en las cuales el tipo impositivo del IP es inferior al nuevo impuesto (Asturias, Cataluña, Cantabria, Islas Baleares, Murcia), así como a los no residentes que pueden aplicar la normativa autonómica de estos territorios.Sin embargo, el ITSGF se ha prorrogado en 2024 de forma indefinida (Real Decreto-ley 8/2023, de 27 de diciembre), como por desgracia suele ser habitual en los impuestos a los que el legislador denomina ‘temporales’.

Es un tributo directo, personal y que grava el patrimonio neto de las personas físicas cuando éste supere los 3.000.000 de euros, sin perjuicio del mínimo exento de 700.000 euros, aplicable tanto a sujetos pasivos residentes como a no residentes, una vez solventada la discriminación inicial que excluía a los no residentes de la citada exención. Por tanto, los no residentes que liquidaron el impuesto en 2022 sin aplicarse dicho mínimo exento, pueden solicitar la correspondiente devolución.

La cuota a pagar del IP se deduce de la cuota a pagar del ITSGF, es decir, a mayor IP pagado, menos ITSGF a liquidar.

Los tramos impositivos del ITSGF son:

Tras los recursos de inconstitucionalidad interpuestos por las comunidades más afectadas por este Impuesto, en noviembre del 2023 se publicaron las sentencias 149/2023, de 7 de noviembre (Madrid), 170/2023, de 22 de noviembre (Andalucía) y 171/2023, de 22 de noviembre (Galicia), desestimando dichos recursos y avalando la constitucionalidad del Impuesto, sin perjuicio del voto particular de cuatro magistrados.

¿Así pues, qué debemos tener en cuenta para la campaña de Patrimonio y ITSGF del 2023?

Sólo un año después de la creación del ITSGF, los ejecutivos autonómicos han adoptado medidas fiscales con el objetivo de mantener en la Comunidad Autónoma correspondiente la recaudación que, de otra forma, hubiese correspondido liquidar a la Hacienda Estatal por el ITSGF.

- Madrid: los sujetos pasivos del IP podrán aplicar una bonificación que se calcula por la diferencia entre la cuota íntegra de este Impuesto y la cuota íntegra que correspondería pagar por el ITSGF, una vez minoradas, en su caso, por el límite conjunto del 60 por ciento Renta-Patrimonio.

- Andalucía: nos remitimos al comentario anterior, con la particularidad en este caso de que, para sorpresa del contribuyente, éste puede decidir si la cuota tributaria es recaudada por la Comunidad Autónoma (aplicando la nueva bonificación similar a la de Madrid) o por el Estado (aplicando la bonificación autonómica del 100%).

- Galicia: por un lado, se ha incrementado el tipo impositivo marginal del último tramo del IP para hacerlo coincidir con el del ITSGF (se eleva del 2,5% al 3,5%). Por otro lado, la reducción autonómica del 50% en el IP, se reducirá en el importe que resulte a pagar por el ITSGF, hasta como máximo dejarla a cero.

Valga decir que, a mi juicio, la creación de impuestos temporales, ya sean prorrogados o no, así como la carrera por la aprobación de nuevos impuestos y/o medidas y cambios legislativos dentro de las competencias de las distintas administraciones no hace más que proporcionar a los contribuyentes y, por supuesto, a los asesores, más inseguridad jurídica, y condenarnos a todos a la espera de pronunciamientos de los tribunales, con todo lo que ello implica.

Por ello, no pocas veces observamos incredulidad en los contribuyentes, sobre todo extranjeros que, atraídos por las bondades de nuestro país, ven en la fiscalidad patrimonial un terreno de arenas movedizas.

En definitiva, resulta evidente que hay que analizar con minuciosidad y de manera individualizada la obligación fiscal de cada contribuyente, según la comunidad autónoma en la que resida.

Dicho esto, sin duda volveremos a hablar del tema en la Campaña de Renta relativa al año 2024.